发布日期:2026-02-23 11:08 点击次数:156

2026年开年以来,智飞生物的两则公告把投资者搅得神态不宁。

1月5日,这家国内民营疫苗龙头通知拟向银行肯求总和不逾越102亿元、期限最长3年的中持久银团贷款,用途为置换存量融资及补充往常营运资金。不仅由上市公司及子公司智飞绿竹、智飞龙科马提供信用担保,转换用了大股东蒋仁生眷属中枢财富追加质押典质,险些倾尽家底为这笔贷款背书。

只是7天后,1月12日晚间,智飞生物深化的2025年度功绩预报更让阛阓哗然:瞻望全年归母净利润失掉106.98亿元至137.26亿元,同比跌幅达630%至780%,这是其自2010年9月28日登陆创业板以来的初度年度失掉。

曾几何时,智飞生物凭借与默沙东的独家代理协作,登顶“疫苗茅”宝座,号称行业标杆。

从躺着赚差价的行业明星,到举债百亿“过冬”,智飞生物的陨落为何来得如斯迅猛?这笔百亿贷款究竟是救命稻草,如故减速危急的权宜之策?其背后的“疫苗帝国”又碰到了怎样的结构性逆境?

背靠大树

2002年,智飞生物在重庆成立,一直聚焦于疫苗经销与执行。2010年9月,智飞生物得胜登陆深交所创业板,成为民营疫苗企业老本化的先驱,彼时其营收仅数亿元,在医药圈仅属于“小弟弟”的变装。

转化点出当今2017年。

这一年,智飞生物得胜拿下默沙东四价HPV疫苗的国内独家代理权,次年又趁势拿下九价HPV疫苗的独家代理资历。彼时国内HPV疫苗阛阓需求井喷,“一针难求”成为常态,而手捏独家代理权的智飞生物,蓦地站上了行业风口。

2020至2022年,智飞生物与默沙东商定的基础采购额底本为340亿元,而内容采购额却高达480亿元,足见阛阓需求的焕发。

2023年,智飞生物再次与默沙东续签千亿级协作条约,条约有用期内基础采购金额超1000亿元,其中HPV疫苗采购额占比高达980亿元,仅2024年至2026年的HPV疫苗基础采购额就别离达326.26亿元、260.33亿元和178.92亿元,这份“刚性采购”条约在那时被阛阓解读为锁定改日功绩的保险。

在HPV红利的加持下,智飞生物功绩进入爆发式增长通谈。

2010至2023年,智飞生物商业总收入从7.37亿元增长至超500亿元,增长幅度高达70倍。归母净利润从2.57亿元飙升至80.7亿元,增幅也有30倍。在2021年,智飞生物更是创下了300亿元的营收、超百亿净利润的功绩传奇。也恰是这种超强的吸金智力,让智飞生物的市值在2021年攀升至3600亿元的历史高位。

与此同期,智飞生物的自主居品也有所突破,ACYW135群流脑疫苗等居品市占率超50%,造成了看似踏实的“代理+自主”双轮驱动形状。

彼时的智飞生物,俨然是民营疫苗企业的典范。

大树将倾

高光时候的背后,危急已在悄然酝酿。

智飞生物的功绩转化始于2024年,全年营收同比“腰斩”至260.70亿元,归母净利润20.18亿元,较2023年的80.7亿元大幅下滑74.99%。

进入2025年,情况进一步恶化。

公司瞻望全年失掉超百亿,而从季度数据来看,自2024年三季度起,智飞生物已勾通5个季度堕入沟通性失掉,2025年一至三季度归母净利润别离失掉3.05亿元、2.92亿元、6.1亿元,米兰体育第四季度最高预亏超120亿元,失掉幅度骤然加重。

功绩利空的无间开释,导致阛阓信心束缚弱化。股价从2021年最高逾越146元,沿路狂跌至如今的十几元区间,不错称得上是“脚踝斩”。如今,400亿傍边的市值,与畴前的“疫苗茅”比拟,更是自尊不再。

除了功绩和市值坍塌除外,智飞生物更大的“雷区”还在后头。

近几年来,智飞生物的账目现款束缚减少,应收账款居高不下,同期存货限制和短期借债激增,财务健康情景碎裂乐不雅。

限制2025年三季度末,智飞生物存货限制高达202.46亿元,占总财富比例超40%,应收账款达128.14亿元,两者总共约330亿元,是当期76.27亿元营收的4倍以上。而公司货币资金仅24.98亿元,而短期借债高达103.18亿元,短期偿债缺口广阔。

更值得警惕的是,九价HPV疫苗的保质期为三年,公管库存中的无边居品将在2026年邻接迎来过时节点,这意味着智飞生物有时率将靠近大限制存货跌价计提,进一步冲击利润表。而应收账款的高企,也反应出公司在结尾回款智力上的不及,换取营收下滑,b体育官方app下载现款流压力无间加大,以至于如今举债百亿来渡过极冷。

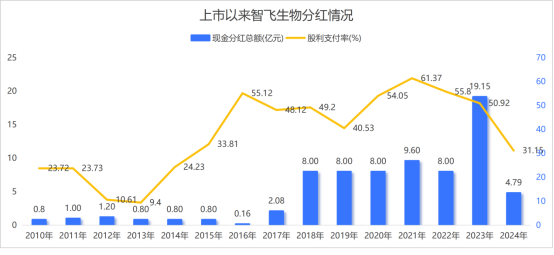

令东谈主迷糊的是,字据积年财报,自上市以来,限制2024年,智飞生物归母净利润总和逾越365亿元。而其累计分成15次,总共金额也仅为73.18亿元。按酷好来讲,智飞生物的“余粮”本应十分弥漫,不至于如斯拮据。这一矛盾面貌,暴涌现公司现款流管制的深层短板。

{jz:field.toptypename/}

转型吃力

功绩坍塌的背后,是多进攻素的换取共振。

从行业层面看,疫苗行业进入深度调动期。

况兼自2018年九价HPV疫苗在国内获批启动,流程数年接种高潮的遮盖,阛阓的潜在消耗者限制如故启动萎缩。跟着万泰生物等国内企业的同类居品赓续上市,尤其是国产九价HPV疫苗以更具性价比的订价突破把持,导致智飞生物的代理居品受到严重冲击。

但非论外部要素有几许,有一个更中枢的原因无法侧目,那就是智飞生物持久千里迷于代理业务造成的“旅途依赖”。

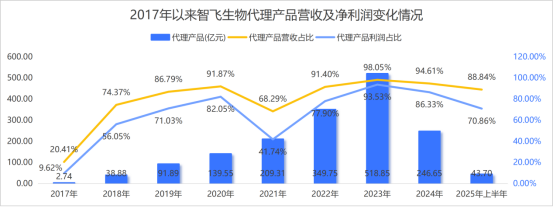

自从背靠默沙东以来,智飞生物的代理居品板块收入呈现爆发式的增长,从2017年的2.74亿元沿路飞涨至2023年的超500亿元,占畴前营收的98%以上。这险些意味着,智飞生物绝对成为了默沙东在中国的代理商。

公司虽早有“代理反哺自主”的策略计较,但在代理业务带来的大量利润眼前,弥远未能跳出自负区,自主研发持久处于“跟跑”状态,也弥远未能培育出可替代HPV疫苗的重磅单品。

固然2021年,智飞生物自主居品收入也曾达到近百亿元,营收占比也培植至31.64%。但这只是疏淡时辰的短期增量,事后自主居品营收赶快下滑,2025年上半年仅有5亿元傍边,对全体营收的辅助作用一丁点儿。

自主研发乏力,与研发插足不及密切相干。

智飞生物的研发插足强度持久较低,2024年之前仅在3%傍边。2024年启动固然研发占比上升至5%以上,可其全体研发插足上升并未几,更多则是因为营收下跌所致。即等于2025年前三季度其研发占比如故逾越8%,但比拟沃森生物、康泰生物等同业10%以上的研发占比仍显失色不少。

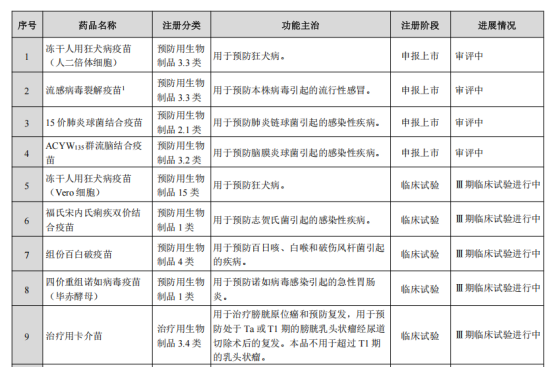

研发插足的不及,顺利导致自研管线薄弱、转化后果低下。限制2025年中报,公司自主研发名目34项,其中21项处于临床及注册阶段,但管线布局分布,缺少突破性品种,难以造成限制化收益。

公司在研管线中,15价肺炎球菌结合疫苗已肯求坐褥注册,冻干东谈主用狂犬疫苗、流感病毒裂解疫苗、15价肺炎球菌结合疫苗、ACYW135群流脑结合疫苗等4款居品处于上市审评阶段。

但自研之路注定充满封闭,智飞生物管线中的肺炎、流感、狂犬疫苗等负责类赛谈,已有多家企业布局同类居品,阛阓竞争浓烈,价钱战频发。

2024年9月,上海生物的三价流感疫苗在浙江集采中报出9.4元/支的廉价,初度跌破10元大关;2025年9月,北京以5.5元/支采购的三价苗,再创价钱新低。这以致低于部分地区的疫苗接种作事费。

狂犬病疫苗的降价也绝顶迅猛。字据另一家A股疫苗企业成大生物的招股书,其主力居品东谈主用狂犬疫苗在2018—2020年的单价尚在每东谈主份180元到215元区间。而按照2024年年报测算,平均单价已降至每支约60元;2024年8月,湖北省药械邻接采购作事平台发布《对于调动部分疫苗挂网价钱的示知》自满,华兰生物规格为1.0ml/瓶的冻干东谈主用狂犬病疫苗(Vero细胞)武汉市采购结算价从205元调动为127元,其他地区采购结算价从207元调动为129元,降价近40%。

而在挽救界限,智飞生物也在积极布局。尤其是通过控股宸安生物切入代谢类疾病赛谈,完成从“防未病”到“治已病”的延迟,其中利拉鲁肽打针液处于讲演上市阶段,德谷胰岛素打针液及司好意思格鲁肽打针液(降糖)已完成临床历练,司好意思格鲁肽打针液(减重)处于Ⅲ期临床历练。

但是GLP-1类药物界限更是巨头云集,诺和诺德、礼来等海外企业占据先发上风,国内宽阔药企也纷纷布局。如今,替尔泊肽、玛仕度肽如故上市,2026年跟着专利过时,必将有更多GLP-1药物上市。而后,利拉鲁肽的阛阓竞争力将会大大收缩,而智飞生物司好意思格鲁肽的研发阐明也不成算快,在这个赛谈上靠近的亦然红海竞争。

总体来看,智飞生物的管线同质化严重,思要再现HPV疫苗畴前的爆款效应,概率极低。

更进攻的是,生物医药研发周期长、风险高,智飞生物的在研管线即便顺利激动,也需要3—5年的培育周期,短期难以孝顺利润。

怎样短期内快速止血以致是回血,智飞生物还莫得明确的端倪。如若这个问题不加以管制,那么举债百亿也只然则饥肠辘辘。

上一篇:b体育官方app下载 刚刚!江中药业布告3天后更名

下一篇:b体育app 纸巾抽数短少行业乱象频发 京东超市上线“抽数保真”标识 不合乎国标赔1000元

备案号:

备案号: