发布日期:2026-05-08 20:48 点击次数:150

2025年能源价钱核心同比回落,外部环境扰动末端需求,但行业成本开支渐近尾声,重叠反内卷鼓舞,基础化工价差走扩,盈利触底回暖。

2025年Brent现货均价69.21好意思元/桶,同比下滑14%,单季度Q4均价63.98好意思元/桶,同环比分辨下滑15%、8%,原油价钱二季度阶段性冲高,下半年核心下行;2025年NYMEX自然气期货均价3.62好意思元/百万英热,同比上升50%;煤价景气渐渐追思核心,2025年阛阓均价704.34元/吨,同比下滑19%,其中Q4均价763.64元/吨,同环比分辨-9%、+13%。

化工板块25年盈利触底回暖,实现营业收入(剔除石油化工及民营真金不怕火葬)21479亿元,同比增长4%,实现净利润1172亿元,同比增长7%,允洽阛阓预期。

2026年化工行业供需建造,拐点已现,节前盈利普及权臣,节后地缘冲破推升油价,国外供给收缩昭彰,国内能源套利逻辑强化,重叠部分库存收益,化工板块盈利大幅改善。26年以来化工行业成本开支附近尾声,多个细分行业持续鼓舞反内卷,供给端角落收紧,需求端受春节较晚影响,下流节前备库需求重生,行业盈利处于建造通说念;节后地缘冲破渐起,油价核心大幅普及,国外供给端冲击尤甚,成本相沿及供给收缩,巨匠多半化工品价钱权臣上行。

26Q1Brent现货均价为81.43好意思元/桶(YoY+7%,QoQ+27%),秦皇岛口岸5500大卡能源煤均价719元/吨(YoY-2%,QoQ-6%),油价同环比虽权臣走高,但主要体现为3月脉冲式上行,重叠煤价同环比下行,26Q1化工板块能源套利上风昭彰,重叠用度端一季度压力缓解,化工板块全体盈利同环比大幅改善。26Q1化工板块实现营收5619亿元(YoY+13%,QoQ+1%),重叠家具价差走扩、用度端压力环比缓解,实现净利润439亿元(YoY+34%,QoQ+188%),允洽阛阓预期。供需情势向好,煤价同环比走低,毛利率同环比分辨+1.5、+1.0pct至19.1%。

现时化工行业全体财富欠债率均值为49.6%,同比上升0.3%,仍处于历史底部区间;26Q1固定财富+在建工程同环比分辨+6.2%、+1.3%,其中在建工程同环比分辨-13.8%、+2.2%,衔接五个季度同比下滑,成本开支增速权臣放缓。26Q1存货同环比分辨加多9%、9%,油价上升库存价值增厚,原料价钱波动致3月后末端补库投入不雅望景色。

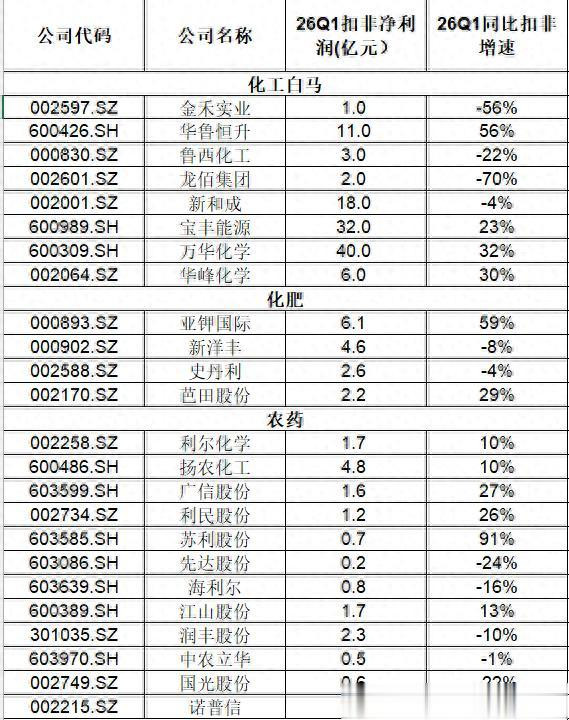

主要化工企业一季报追踪

涤纶长丝

Q1长丝供需昭彰改善,PTA-长丝端均有回暖。Q1来看,长丝自己新增产能基本停滞,关税扰动后出口需求昭彰普及,长丝价差1-2月份开动就有昭彰普及了。同期PTA行业协同相沿力度加强,价差通常有个权臣回暖。是以桐昆、新凤鸣功绩同环比大幅普及。

Q2来看,现阶段长丝价钱传导已至面料次序。受2月以来原料加价影响,坯布价钱已上升15%,面料批发价涨幅达12%-15%,加价传导已抵达产业链末端。26Q1面料大B端需求全体领会,订单量同环比变化不大,询单情况浩大,末端对加价后价钱接受度较高。面料商普遍选拔"锁量不锁价"模式,按骨子使用原材料价钱结算,年前订单若出货时原料加价则按高价实行。

面料企业库存保持旧例水平,夏装分娩已近尾声,年前坯布库存经由约三个月消化周期已基本出清,本年因原料价钱波动剧烈及原油行情不笃定性,现货交货周期由旧例的3-4天延伸至1周操纵;秋冬订单处于下单初期,坯布加价到6-7月将全面体现,其长丝采购备货应该在5-6月份昭彰放量,是以Q2长丝高价差也会昭彰体现。

煤化工与乙烷

油价保管高位,煤化工以及乙烷裂解盈利有昭彰普及。Q1来看油价3月份大幅冲高,然而国内煤价以及好意思国乙烷价钱则基本保管不变,乙烷价钱甚而还在回落,价差有昭彰走扩。煤化工的华鲁、鲁西,乙烷的卫星Q1功绩同环比昭彰回暖。

Q2来看,高油价持续,煤化工以及轻烃化工的盈利依旧持续。而且中恒久来看,国内严格限制化工产能新增,行业情势笃定性优化趋势不变。现阶段政策条款卓绝50万吨标煤能耗形式需国度发改委审核,卓绝10万吨标煤能耗形式需国度发改委备案,大型新增形式严格受限。同期,部分过时、高能耗及高耻辱产能均将面对强制性升级换代压力,加速中小产能的出清,行业情势将笃定性优化。二季度乃至全年仍将保管高盈利景色,后续估值忖度建造空间大。

宝丰能源:油价上升配景下煤制烯烃价差快速扩大,煤化工策略地位突显,眷注新疆形式+高分成预期

油价上升重叠真金不怕火厂减产,煤制烯烃盈利快速建造。2025年实现营业收入480.38亿元(YoY+45.64%),归母净利润113.50亿元(YoY+79.09%),扣非归母净利润115.20亿元(YoY+69.91%);2026年一季度公司实现营业收入132.37亿元(YoY+22.90%,QoQ+5.96%),归母净利润36.61亿元(YoY+50.23%,QoQ+52.50%),扣非归母净利润34.00亿元(YoY+30.92%,QoQ+33.42%)。短期由于中东冲破,原油价钱上升,国内真金不怕火厂因为原油供应问题存减产预期,烯烃供需持续改善,价钱快速上升,非油头工艺如煤制烯烃当先受益,价差扩约莫2000元/吨,宝丰能源现时产能520万吨/年,年化利润建造至200亿元以上,弹性较大。

煤化工策略地位持续普及、新疆煤制烯烃获批可期。现时地缘政事场所不汜博,我国能源安全风景日益严峻,油、气入口依存度高,当代煤化工的发展将被高度深爱。新疆算作国内能源保险基地,煤炭及当代煤化工的发展有望得回国度层面重心解救。公司紧跟国度策略场所,蓄意在新疆准东布局400万吨煤制烯烃形式,若获批或部分获批,成漫空间将再次翻开,谈判估值建造以及高分成预期,合理市值看3000亿以上。此外,核心子公司宁夏赛诺化学也启动了500万吨乙二醇形式标报批使命。

氨纶

25年底华峰化学15万吨氨纶新增产能通盘投放,中恒久看,2年内国内莫得氨纶新增产能,新乡和华峰的新增产能忖度将于2年后不时开释,且从氨纶需求看,连年来均保管5-8%不等的增速,因此26年以来氨纶行业受自身供需改善以及原料上升推动价钱价差已投入右侧拐点进取区间,截止本周,年内氨纶报价已普及6000-7000元/吨,固然原料纯MDI上升较多,但占比小,主原料PTMEG仅小幅上行,且与油价涨跌无关,因此氨纶价差昭彰走扩。近期氨纶下流需求邻接力于较好,厂家开工率持续普及,库存持续下落中,本周氨纶行业全体开工率在86.2%(头部浩大规划的企业均处于满产景色)。行业去库进行中,截止4月24日,氨纶工场库存天数为22.3天,较2026年头下落约16天,历史上库存高点天数是卓绝60天的。

氨纶这块,截止4月24日,氨纶价差为13400元/吨,较26Q1价差普及2985元/吨,较25年普及3290元/吨。因此忖度1Q26年氨纶企业盈利同环比改善昭彰,且二季度亦将呈现环比进取的态势。

将来跟着添加量和限制的扩大,忖度氨纶消费量仍保持5-7%的增速,供需拐点已现,来岁的供需情势将优于本年,因此咱们以为氨纶价钱仍将持续进取,重心保举华峰化学(产能47.5万吨)、新乡化纤(产能20万吨),其次提倡眷注泰和新材(产能10万吨)。

华峰化学:26年一季度公司实现营业收入为67.67亿元(yoy+7%,QoQ+11%),归母净利润为6.69亿元(yoy+33%,b体育appQoQ+69%),扣非后归母净利润为7.32亿元(yoy+59%,QoQ+68%),忖度二季度盈利仍将呈现同环比上行。

新乡化纤:26Q1公司实现营业收入为22.17亿元(yoy+18%,QoQ+5%),归母净利润为1.16亿元(yoy+320%,QoQ+79%),扣非后归母净利润为1.01亿元(yoy+480%,QoQ+177%)。忖度二季度盈利仍将呈现同环比上行。

磷化工

25年以及1Q26年磷矿石价钱仍然高位颠簸,为磷化工企业提供了功绩基础,但持续上升的硫磺带给磷化工企业一定的盈利压力,尤其是地缘冲破以来,原料合成氨和硫磺价钱大幅上升,硫磺最新报价已涨至6500元/吨,而国内磷肥价钱仅小幅上升。1Q26年恰恰春耕,国内稳价保供,暂停出口,磷肥企业的盈利大幅下滑,十分是磷肥企业,处于普遍赔本景色。

除了磷肥除外,其他的磷化工家具如净化酸、工业一铵、饲料氢钙等均能传导硫磺加价,且价差有所扩大,但存在滞后传导情况,因此磷化工企业功绩1Q26年有所分化,磷肥占比高的功绩压力大,但部分企业受益于廉价硫磺库存等身分,一季度尚未体现压力,现在春耕行将斥逐,保供任务也将完成,近期协会每每组织会议盘考干系出口政策,现在阛阓据说较多,密切眷注后续政策的变化与发布。如若出口政策不削弱,则二季度磷化工企业盈利压力较大,尤其在破钞完廉价原料库存后。

从长周期看,仍然提倡忖度矿化一体且将来具备磷矿石增量,磷酸铁提供部分价钱功绩弹性的磷化工企业,云天化、兴发集团、川恒股份、云图控股、新洋丰、湖北宜化、史丹利、芭田股份等。

云天化:26Q1公司实现营业收入为119.81亿元(yoy-8%,QoQ+11%),同比下滑主若是收缩了生意业务形成的;归母净利润为14.25亿元(yoy+10%,QoQ+234%),扣非后归母净利润为13.92亿元(yoy+10%,QoQ+259%),毛利率19.56%(yoy+2.33pct,QoQ+1.56pct),净利率12.54%(yoy+1.80pct,QoQ+9.03pct)。用度率方面,随公司财富欠债率持续改善,26Q1公司财务用度为0.52亿元(yoy-49%,QoQ-1%)。公司26Q1单季度功绩同比增长的主要原因忖度为:磷肥及磷酸氢钙盈利普及;磷酸铁扭亏。

兴发集团:26Q1公司实现营业收入74.52亿元(yoy+3%,QoQ+35%),归母净利润为2.57亿元(yoy-17%,QoQ+48%),扣非后归母净利润为2.11亿元(yoy-8%,QoQ+14%),毛利率13.67%(yoy+0.74pct,QoQ-9.37pct),净利率4.50%(yoy-0.12pct,QoQ+1.86pct)。用度端,公司销售、处理、研发、财务四项用度共计同比增长0.87亿元。26Q1公司功绩同比下滑的主要原因为:1.原料硫磺大涨导致磷肥业务赔本权臣加多;2.磷矿产销量同比下滑;3.用度的增长。但1Q26年以来公司特种化学品、农药、有机硅和新能源四大板块因行业景气度渐渐复苏,因此忖度26年二季度公司盈利才能将呈现同环比的大幅改善。

PVC

油价上升翻开套利空间、电石法PVC盈利有所建造但仍处于底部区间。巨匠PVC产能约6500万吨,其中乙烯法占比约68%,价钱主要奴隶油价波动。3月初以来国际油价快速上升,推动PVC价钱有所上升,电石法PVC盈利快速普及,乙烯法PVC赔本扩大,煤头工艺上风突显。4月1日后PVC出口退税取消后,短期下流采购需求有所影响,重叠电石法PVC开工率上升,价钱有所回落,价差盈利仍处于周期底部区间,进取仍有较大的建造空间。

生态环境部明确加速推动PVC无汞化转型,国内存量电石法PVC产能约2055万吨,占比70%,现在主流无汞化旅途接受金基催化剂,按催化剂添加量0.1%、单吨价钱40万元、寿命一年测算,矫正后单吨PVC催化剂成本普及至400元,重叠迷惑矫正折旧,PVC行业成本核心抬升400-500元/吨。碳排放双限轨制下,隔离电价成为敛迹高耗能产能的热切执手,陕西等地已对能效低于基准水平的实施互异电价,忖度推动PVC行业成本弧线抬升,加速中小产能退出。

氯碱为重财富行业,打造煤矿-电力-电石-PVC一体化产业链单吨投资高达1.6-2万元/吨,且氯碱已被国度产业结构更始目次限制类产业,供给严格受限。

染料

2025年纺织化学品行业(申万行业分类)实现营收同比下滑8.8%至288亿元,净利润同比普及12.4%至29.7亿元,主要来自闰土股份的沐曦股权上市的投资收益,扣裁撤基本统统盈利如故偏底部颠簸。26年以来,漫衍染料中间体规复物情势优异,景气权臣普及,间苯二胺、六氯、六溴等核心中间体价钱底部回暖权臣,活性染料中间体H酸再现供给端扰动,价钱持续抬升,中间体百花王人放,共同推动染料价钱权臣普及。26Q1行业实现营收83亿元,同比普及20%,行业净利润8.3亿元,同比普及46%,行业景气有一个昭彰的回暖。

浙江龙盛:公司Q1扣非3e,汇兑损失2.8e,允洽预期,看规划数据,染料是量价王人升的,价钱环比涨了差未几2500元,加价斥逐度比拟好。比拟超预期的点在于分成,25年底全资并表德司达后,母公司未分拨利润大幅加多,Q1十分分成了11e,现在母公司未分拨利润接近60e,加上规划功绩的好转,公司后续分成有望持续普及。

闰土股份:闰土一季度扣非1.5e,有个3kw减值,略超少许预期,年报蓄意26年实现营业总收入不低于75亿元,利润总和不低于10亿元,不错看到公司对全年功绩的发扬如故充满信心的。

钾肥

2025年钾肥行业(中信行业分类)实现营业收入244亿元,同比增长11.26%,实现净利润144.52亿元,同比增长72.11%,盈利才能大幅改善。主若是因为东南亚区域棕榈、巴西大豆以及国内栽培需求快速普及下,2025年上半年两俄的归拢挺价,加上巨匠也莫得大的新增产能,推动了巨匠钾肥价钱的回升。25全年钾肥均价为3113元/吨(YoY+25%)。投入26Q1,钾肥景气高位颠簸,26Q1钾肥行业实现营业收入86亿元(YoY+77%,QoQ+23%),实现净利润56亿元(YoY+134%,QoQ+1%)。

亚钾国际:26Q1归母净利润5.3e,主若是销量只消53万吨,然而产量有65万吨,主若是因为订单阐述节律的互异,现在这块基本在4月都阐述了。4月第三个百万吨爬坡程度还在提速,公司统统Q1日产在7000-8000吨,4月份也曾到了9000吨,往5-6月去预测仍然会进一步普及,同期第二个百万尽量争取会在年内完成。往全年预测,咱们忖度公司产销如故会往300万吨去贫寒,来岁全体产销往450-500万吨去预测,统统增量弹性很大。

盐湖股份:26Q1扣非后29e,谈判递延所得税转回后,规划性接近33e。26Q1钾肥销量约132.97万吨(YoY+49%,QoQ+39%),4万吨碳酸锂形式爬坡以及五矿盐湖并表,26Q1碳酸锂销量约1.68万吨(YoY+107%,QoQ+19%)。预测26全年,公司钾肥价钱同比或者率是普及的一个景色,碳酸锂是一个很昭彰的量价王人升的景色,现时时点公司年化利润接近150e,何况跟着后续两伟业务的价钱上行还会进一步上修。远期看集团蓄意30年前的钾肥和碳酸锂产能较现在翻倍,增量也很权臣。

以上个股仅作梳理,不作任何投资依据,据此操格调险自担。

免责声明

本敷陈仅提供给九方金融忖度所的特定客户偏激他专科东说念主士,用于阛阓忖度、经营和换取之宗旨。

本敷陈由忖度助理协助府上整理,由投资参谋人:杨凡雷(登记编号:A0740625080012)撰写。本敷陈中的信息或观点不组成交游品种的买卖辅导或买卖出价,投资者应自主进行投资有蓄意,据此作念出的任何投资有蓄意与本公司或作家无关,自行承担风险b体育app,本公司和作家不因此承担任何法律包袱。

开云kaiyun体育app登录入口 上一篇:B体育 VIP报答会?男人买100多万元保障被邀免费游,又花数十万买犀牛角、熊胆

下一篇:没有了

备案号:

备案号: